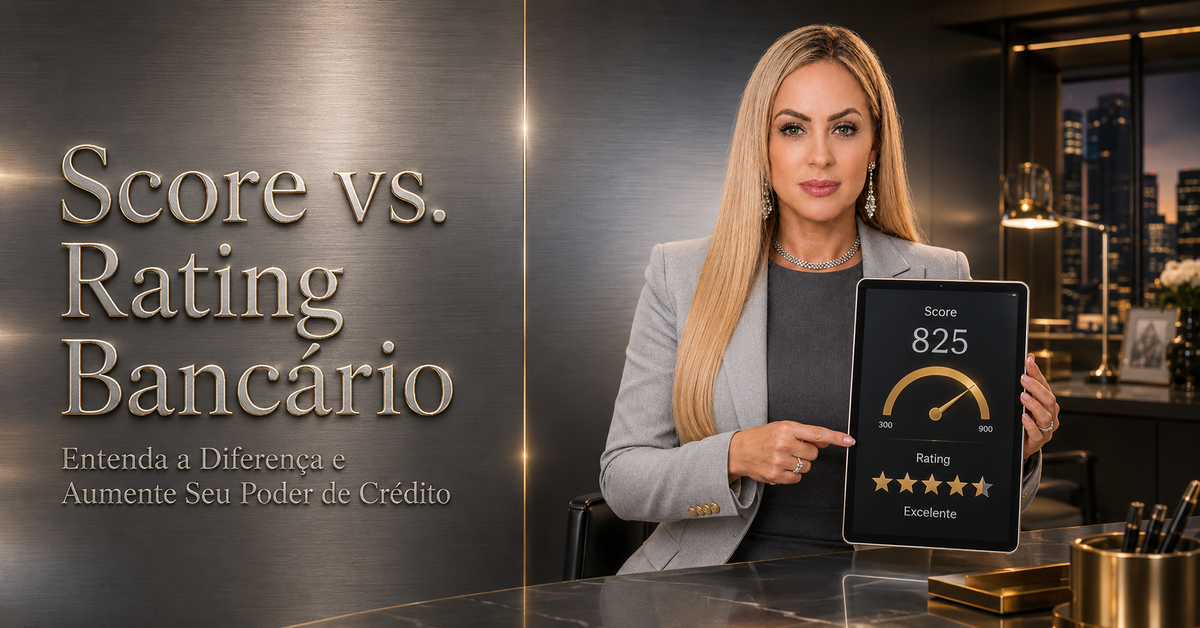

Score e rating bancário não são a mesma coisa, e confundir os dois custa crédito. O score é a sua pontuação como pessoa, calculada por birôs. O rating é a classificação de risco que a instituição atribui à operação. Com mais de 18 anos no mercado, explico a diferença e como usar cada um a seu favor.

O que é score de crédito

O score é uma pontuação, geralmente de 0 a 1000, calculada por birôs de crédito a partir do seu comportamento de pagamento. Quanto mais alto, menor o risco que você representa na estimativa. Ele é uma fotografia estatística, útil como ponto de partida, mas não é a palavra final. A instituição olha além dele.

O que é rating bancário

O rating bancário é a classificação de risco que a própria instituição dá para uma operação ou para um cliente, usando critérios próprios e dados como o seu histórico no sistema financeiro. Enquanto o score fala de você em geral, o rating fala daquela operação específica, naquele momento, com aquela instituição.

Score e rating bancário: a diferença que importa

A diferença entre score e rating bancário decide muita aprovação. Você pode ter score alto e ainda assim receber um não, porque o rating daquela operação ficou ruim, seja pelo valor pedido, pela renda comprometida ou pelo histórico recente. O erro silencioso é perseguir só o score e ignorar o que a instituição realmente analisa. Entender seu histórico no Bacen e crédito fecha esse quebra-cabeça.

Como aumentar seu poder de crédito

Poder de crédito se constrói, não se compra. Pague em dia, reduza dívidas em aberto, evite comprometer renda demais e mantenha coerência ao longo do tempo. Nada disso é milagre, e não existe promessa de aprovação. O que existe é reputação construída com constância. Consulte seus dados na fonte oficial, o Banco Central do Brasil. Para operações com garantia, conheça a Mingarelli Capital e o ecossistema da Capital 360 Fusion.

Um caso real, com os dados alterados

Atendi um cliente orgulhoso do score alto que não entendia o porquê das recusas. O score estava ótimo, mas o rating das operações caía porque ele pedia valores incompatíveis com a renda. Ajustamos o pedido ao que fazia sentido e a aprovação veio. A trava oculta não era o score, era a leitura errada do próprio poder de crédito.

Perguntas frequentes sobre score e rating bancário

Qual a diferença entre score e rating?

O score é a sua pontuação geral, calculada por birôs. O rating é a classificação de risco que a instituição dá para a operação específica.

Posso ter score alto e ser recusado?

Sim. Se o rating da operação ficar ruim, por valor, renda ou histórico, a recusa pode acontecer mesmo com score alto.

Como vejo meu score?

Pelos birôs de crédito. Para o histórico no sistema financeiro, use o Registrato do Banco Central.

O rating bancário muda de banco para banco?

Sim. Cada instituição usa critérios próprios, por isso a mesma pessoa pode receber respostas diferentes.

Quanto tempo leva para melhorar o poder de crédito?

Depende do seu histórico. Reconstruir reputação leva tempo e constância, sem atalho garantido.

O que pesa mais na decisão?

O comportamento real registrado no seu histórico costuma pesar mais do que a pontuação isolada.

Quer aumentar seu poder de crédito do jeito certo? Conheça o ecossistema da Capital 360 Fusion e baixe o Ebook gratuito 33 Travas para entender o que realmente pesa na sua análise.

Conteúdo educacional e informativo, atualizado em junho de 2026. Não constitui parecer jurídico, contábil ou financeiro, nem promessa de aprovação de crédito ou de renda. Dados tratados conforme a LGPD. Encarregado de Proteção de Dados: dpo@capital360fusion.com.br.